La peur des 80 % : quand les certitudes coûtent plus cher que le risque

Chaque jour, des millions de Français cherchent à “améliorer leur vie” sans vraiment changer leurs habitudes. Ils rêvent de liberté financière, mais investissent leur argent… dans l’espoir, pas dans la connaissance. Selon l’Autorité nationale des jeux (ANJ), près de 38 millions de Français ont joué au moins une fois en 2024, et 1 joueur sur 3 joue chaque semaine. En moyenne, un joueur régulier dépense 62 € par mois — soit 744 € par an. À première vue, ce n’est pas grand-chose. Mais si ces mêmes 62 € étaient investis chaque mois, le résultat sur un an raconte une autre histoire.

B.Patrick

10/7/20252 min temps de lecture

1. Le réflexe de peur : préférer perdre “un peu” que risquer d’apprendre

Ce paradoxe est typiquement français.

On a peur de “perdre” en bourse ou en crypto, mais on dépense sans y penser dans des jeux où la perte est statistiquement quasi certaine.

La probabilité de gagner au Loto ? environ 1 sur 19 millions.

Celle de finir avec moins d’argent après un an d’investissement discipliné ? 1 sur 5, selon les données de l’AMF sur les investisseurs particuliers.

Autrement dit, beaucoup préfèrent perdre à coup sûr, mais confortablement,

plutôt que prendre un risque mesuré, mais conscient.

C’est ça, la peur héritée :

celle de faire différemment de la majorité,

celle de paraître “fou” pour avoir osé apprendre.

2. Le plafond de verre mental : “jouer, c’est normal — investir, c’est risqué”

Depuis l’enfance, on entend :

“Joue pour tenter ta chance.”

“Mais ne joue pas avec ton argent sur les marchés.”

Ce double discours façonne notre rapport à l’argent.

Les jeux sont perçus comme un divertissement social,

l’investissement comme un acte dangereux réservé aux “riches”.

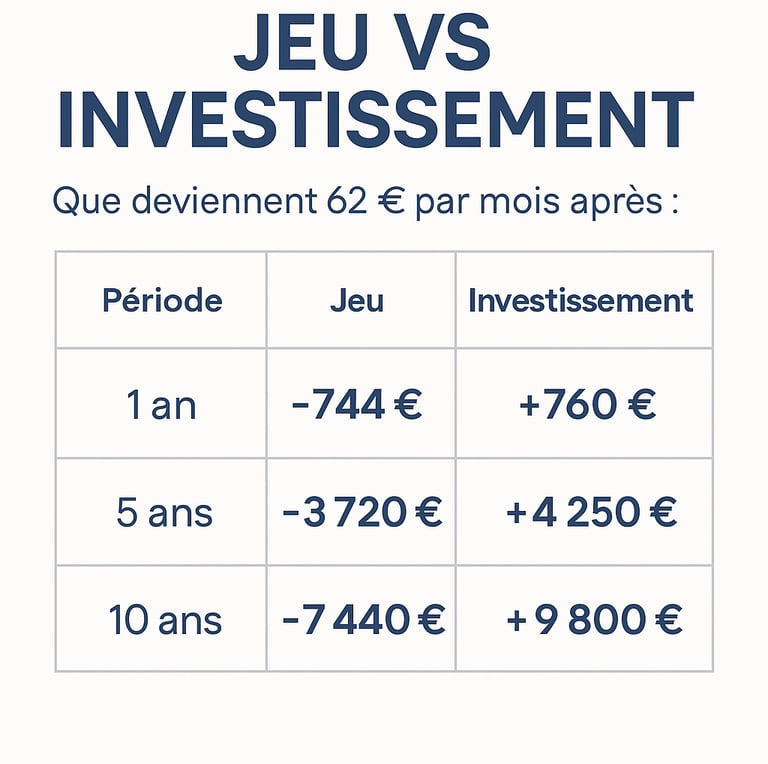

Résultat : le joueur régulier brûle 744 € par an, sans s’en rendre compte.

Pendant ce temps, celui qui investit la même somme chaque mois (62 €), même à 5 % de rendement annuel, termine avec environ 760 € au bout d’un an.

La différence est faible au départ, mais au bout de 10 ans,

le joueur a dépensé 7 440 €,

l’investisseur a épargné et fait croître 9 800 €.

Ce n’est pas une question de chance, c’est une question de choix répété.

3. Le vrai coût des certitudes

Les 80 % des gens restent bloqués non par manque de moyens,

mais parce qu’ils confondent sécurité émotionnelle et logique financière.

Ils préfèrent “perdre un peu mais souvent”,

plutôt que “gagner lentement mais sûrement”.

Et ce réflexe ne vient pas de la logique,

mais d’un conditionnement collectif :

l’école enseigne la prudence, jamais le rendement ;

la société valorise le confort, pas la croissance ;

et les médias amplifient les drames, pas la discipline.

Ce mélange crée un plafond de verre invisible,

celui qui empêche d’agir autrement que “comme tout le monde”.

4. La méthode Observalys : briser la peur, pas le portefeuille

Chez Observalys, on ne pousse pas à investir.

On pousse à comprendre.

Car dès que tu comprends le jeu, tu n’as plus besoin de jouer.

Notre pédagogie repose sur trois réalités simples :

L’argent ne disparaît pas, il change de mains.

Les 20 % qui observent finissent par agir avec sens.

La discipline finit toujours par battre la chance.

Conclusion

Les chiffres ne mentent pas.

Un an de jeux de hasard te coûte un plein d’essence par mois.

Un an d’investissement t’apprend à conduire ton capital toi-même.

La différence ?

Ce ne sont pas les marchés, ni le hasard.

C’est la peur — celle qui fait dépenser sans apprendre,

et les certitudes — celles qu’on nous a répétées depuis l’enfance.

Le jour où tu oses les remettre en question,

tu passes du 80 % qui espère

au 20 % qui construit.

Sources :

ANJ (Autorité Nationale des Jeux), Rapport d’activité 2024 – données de dépenses moyennes mensuelles.

AMF (Autorité des Marchés Financiers), Étude sur la performance des investisseurs particuliers (2023).

INSEE / Banque de France, statistiques d’épargne et rendement moyen des livrets / placements individuels.

Suivez-nous

© 2025. All rights reserved.