Pari ou investissement : comprendre la différence en finance

Beaucoup agissent en bourse sans le savoir comme des parieurs. Comprendre la différence entre un pari et une décision éclairée est la base de toute éducation financière sérieuse.

BOURSE

observalys

10/22/20257 min temps de lecture

Quand on parle d'argent, deux mots reviennent constamment : "risque" et "investissement". Le premier fait peur. Le second attire. Pourtant, la plupart des gens qui évitent soigneusement le "risque" des marchés financiers prennent chaque jour des risques financiers bien réels — sans en avoir conscience.

Car dès que vous confiez votre argent sans comprendre ce qu'il devient, vous faites un pari. Pas au sens ludique du terme. Au sens littéral : vous acceptez une incertitude sans l'avoir analysée, sans l'avoir choisie, sans même l'avoir identifiée.

Cet article explore la différence fondamentale entre un pari et une décision éclairée en matière financière — non pas pour vous orienter vers une action, mais pour vous aider à reconnaître dans quelle catégorie se trouvent vos choix actuels.

Contenu 100 % éducatif. Observalys n'est pas un conseiller financier agréé (AMF/ACPR). Ce guide ne constitue pas une recommandation d'investissement. Vous restez seul décisionnaire.

1. Le jeu qu'on ne voit pas

Il existe une idée reçue très répandue : les gens prudents ne prennent pas de risques financiers. Ils épargnent. Ils ne spéculent pas. Ils "font attention".

Mais cette prudence apparente masque souvent un pari silencieux et permanent.

Laisser son argent sur un compte courant ou sur un livret dont le taux est inférieur à l'inflation, c'est parier que le pouvoir d'achat de cette épargne ne diminuera pas. Garder la totalité de son patrimoine dans une seule banque, c'est parier que cette institution restera solvable et accessible en toutes circonstances. Ne jamais chercher à comprendre les mécanismes fiscaux qui s'appliquent à son épargne, c'est accepter de payer peut-être plus d'impôts que nécessaire, par défaut.

Ces situations ne sont pas des fautes. Ce sont des conséquences naturelles d'un manque d'information. Mais elles illustrent un principe central : l'inaction n'est pas l'absence de risque. C'est un choix de risque par défaut.

Le risque financier n'est pas réservé à ceux qui achètent des actions ou des cryptomonnaies. Il concerne tout le monde, à tout moment, dès lors qu'on détient de l'argent dans un monde où les prix, les taux et les règles changent constamment.

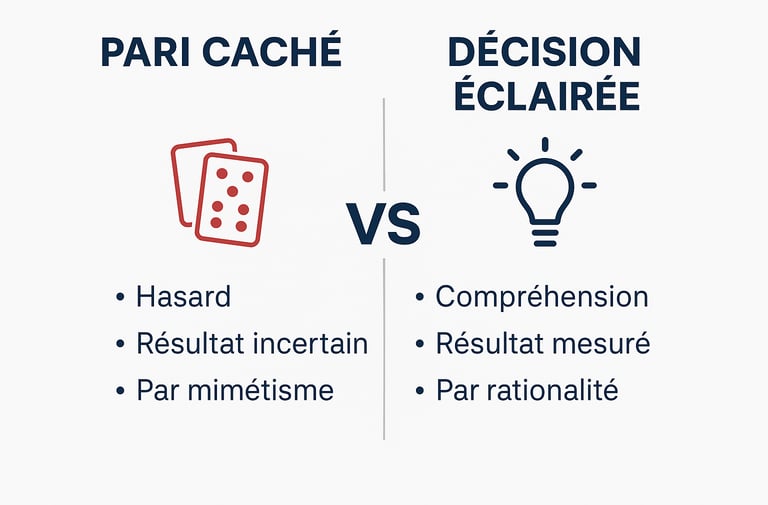

2. La différence entre hasard et compréhension

Un pari, au sens strict, repose sur le hasard ou sur une information incomplète. Quand vous achetez un ticket de loterie, vous ne maîtrisez rien du résultat — et vous le savez. C'est un échange explicite : une somme certaine contre une probabilité de gain.

En finance, le mécanisme est différent mais la logique peut se rapprocher dangereusement du pari dès lors que la compréhension fait défaut.

Acheter une action parce qu'un ami vous l'a recommandée, sans comprendre ce que fait l'entreprise, comment elle gagne de l'argent, quels sont ses risques concurrentiels et comment elle est valorisée par rapport à ses pairs — c'est un pari. Vous avez accepté une incertitude sans l'avoir analysée.

Acheter un ETF sur un indice mondial parce que "ça monte sur le long terme" sans comprendre ce que contient cet indice, comment il est construit, quelle est sa fiscalité selon l'enveloppe choisie, et ce qui se passerait si vous aviez besoin de récupérer cet argent dans 2 ans — c'est aussi un pari, même si l'actif lui-même est considéré comme moins risqué qu'une action individuelle.

La différence entre un pari et une décision éclairée ne tient pas à l'actif choisi. Elle tient au niveau de compréhension de celui qui choisit.

Un actif considéré comme "sûr" peut devenir un pari si on ne comprend pas ses caractéristiques. À l'inverse, un actif volatil peut faire l'objet d'une décision parfaitement structurée si la personne en comprend les mécanismes, les risques et les conditions dans lesquelles elle l'intègre à sa situation personnelle.

3. Le réflexe culturel : la peur du risque visible

En France, l'éducation financière n'est pas une matière enseignée systématiquement à l'école. La grande majorité des adultes apprennent à gérer leur argent par imitation — en reproduisant ce que font leurs parents, leurs proches, ou ce que leur conseille leur banque.

Ce contexte crée un paradoxe bien documenté par les économistes comportementaux : la plupart des gens évitent instinctivement le risque visible (un marché qui baisse, une cryptomonnaie qui chute) et acceptent sans le voir le risque invisible (une épargne qui perd du pouvoir d'achat, une fiscalité non optimisée, une dépendance excessive à un seul type de placement).

Le risque visible provoque une réaction émotionnelle immédiate. Il est concret, chiffré, médiatisé. Le risque invisible, lui, est silencieux. Il s'accumule lentement, sans alarme, sans notification. C'est précisément pourquoi il est si souvent ignoré.

Cette asymétrie de perception est l'une des raisons pour lesquelles l'éducation financière est si importante. Non pas pour pousser vers des placements spécifiques, mais pour rendre visible ce qui est habituellement invisible — les risques de l'inaction autant que les risques de l'action.

4. Le vrai sens du mot "comprendre"

Le mot "investir" vient du latin investire, qui signifie littéralement "mettre dedans, envelopper". Dans son sens financier moderne, il désigne l'acte de placer des ressources — du temps, de l'argent, de l'énergie — dans quelque chose en vue d'un résultat futur.

Mais cette définition ne dit rien sur la qualité de la décision. On peut "investir" de façon aveugle, impulsive, ou en suivant une mode — et cela reste un pari. On peut aussi "ne pas investir" en bourse et gérer son patrimoine de façon parfaitement structurée et consciente.

Ce qui distingue une décision éclairée d'un pari, c'est la réponse honnête à trois questions simples :

Est-ce que je comprends ce que je fais ? Pas dans ses moindres détails techniques, mais dans ses grandes lignes : quel est le mécanisme de cet actif ou de ce placement ? Comment génère-t-il (ou non) de la valeur ? Quelles sont les conditions dans lesquelles il peut perdre de la valeur ?

Est-ce que je sais ce que je risque réellement ? Pas seulement le risque de baisse du cours, mais aussi le risque de liquidité (puis-je récupérer mon argent quand j'en ai besoin ?), le risque de contrepartie (que se passe-t-il si l'émetteur fait défaut ?), et le risque fiscal (quel sera l'impact de l'imposition sur mon rendement net réel ?).

Est-ce que je pourrais l'expliquer à quelqu'un d'autre en termes simples ? Ce test, souvent attribué à l'investisseur Warren Buffett sous le nom de "newspaper test" ou "test de l'élève", est particulièrement révélateur. Si vous ne pouvez pas expliquer simplement pourquoi vous détenez un actif, c'est souvent le signe que votre compréhension n'est pas encore suffisante pour qualifier la décision d'éclairée.

Si vous répondez "non" à l'une de ces trois questions, ce n'est pas un jugement — c'est une information. Elle indique simplement où se situe la prochaine étape d'apprentissage.

5. Reprendre le contrôle : observer avant d'agir

L'un des principes fondateurs d'Observalys tient en une phrase : comprendre avant d'agir. Pas parce que l'action est mauvaise, mais parce que l'action sans compréhension est par définition un pari — quel que soit l'actif concerné.

Reprendre le contrôle de ses finances ne signifie pas nécessairement acheter des actions, ouvrir un PEA ou diversifier sur les cryptomonnaies. Cela peut commencer par des étapes beaucoup plus simples et fondamentales :

Comprendre où va son argent : tenir un suivi de ses dépenses et de ses revenus est la première étape pour identifier les décisions financières implicites qu'on prend sans le savoir. Combien de votre épargne dort sur un compte non rémunéré ? Quelle part de vos revenus part en frais bancaires ou en assurances jamais réévaluées ?

Comprendre la fiscalité de base : savoir qu'en France les plus-values sur placements sont soumises au PFU de 31,4 % en 2026, que le PEA offre une exonération d'IR après 5 ans, ou que l'assurance-vie a ses propres règles après 8 ans — ce n'est pas de la gestion de fortune, c'est de la culture financière de base. Notre article sur la fiscalité des placements 2026 couvre ces mécanismes en détail.

Comprendre les produits financiers accessibles : avant de détenir quoi que ce soit, savoir ce que c'est. Qu'est-ce qu'un ETF ? Comment fonctionne un PEA ? Quelle est la différence entre une obligation d'État et une action ? Ces questions ont des réponses claires et accessibles — elles n'exigent pas de diplôme en finance.

Poser des questions plutôt qu'accepter des réponses toutes faites : que ce soit auprès d'une banque, d'une plateforme d'investissement ou d'un proche, développer le réflexe de questionner les propositions qu'on vous fait est l'une des compétences les plus utiles en matière financière.

6. La différence entre connaissance et certitude

Un point essentiel à comprendre : s'éduquer financièrement ne supprime pas l'incertitude. Les marchés restent imprévisibles. Les économies traversent des cycles. Les règles fiscales changent. Même les décisions les mieux documentées peuvent aboutir à des résultats différents de ceux anticipés.

L'objectif de la compréhension n'est pas d'éliminer le risque — c'est impossible. C'est de choisir consciemment les risques qu'on accepte, plutôt que de les subir par défaut ou par ignorance.

Un épargnant qui comprend que son livret perd du pouvoir d'achat en période d'inflation élevée et qui choisit consciemment de le garder pour des raisons de liquidité ou de sécurité psychologique a pris une décision éclairée. Un épargnant qui ignore ce mécanisme et laisse son argent là par habitude ou par peur du changement a fait un pari.

La différence n'est pas dans le résultat — elle est dans le processus de décision.

En résumé

La frontière entre un pari et une décision éclairée ne se situe pas dans le type d'actif, dans le niveau de risque ou dans le montant concerné. Elle se situe dans la compréhension de celui qui décide.

Comprendre avant d'agir — ou comprendre avant de choisir de ne pas agir — c'est la seule façon de sortir du registre du pari pour entrer dans celui de la décision consciente. C'est le principe sur lequel repose l'ensemble de l'approche pédagogique d'Observalys.

Pour aller plus loin, consultez nos articles sur comment fonctionne la bourse, la fiscalité des placements 2026 et notre page Accompagnement pédagogique.

Contenu 100 % pédagogique. Observalys n'est pas un conseiller financier agréé (AMF/ACPR). Aucun contenu ne constitue une recommandation d'investissement. Vous restez seul décisionnaire.

Suivez-nous

© 2025. All rights reserved.